ENCE. Energía y Celulosa

Este pequeño análisis lo hago

como secuela de otro que tuve la oportunidad de leer en http://inbestia.com/analisis/ence-by-the-way y que me dejó con

ganas de saber mas sobre la compañía, para una mejor comprensión de la compañía

sería recomendable leerlo porque hay

información interesante y que no voy a repetir aquí por motivos obvios.

INTRODUCCION:

“La actividad principal del grupo

es la producción de pasta de celulosa BEKP (Bleached Eucalyptus Kraft Pulp) con

calidades de blanqueo ECF (libre de cloro elemental) y TCF (totalmente libre de

cloro) a partir de madera de eucalipto. Para llevar a cabo esta actividad, el

grupo dispone de tres fábricas ubicadas en España, en las provincias de

Asturias, Pontevedra y Huelva, con una capacidad conjunta de, aproximadamente

1,3 millones de toneladas anuales.

De forma complementaria a la

producción de celulosa, el grupo utiliza la parte de la madera que no puede

transformarse en celulosa, principalmente lignina y biomasa, y otros

combustibles en la generación y cogeneración de energía eléctrica en sus tres

fábricas ubicadas en España. La capacidad nominal instalada de generación es de

230MW, aproximadamente, repartidos en 6 instalaciones.

Adicionalmente, y aprovechando la

experiencia adquirida en el sector forestal, la compañía ha venido acometiendo

proyectos de generación eléctrica con biomasa hasta gestionar una capacidad

instalada de 70MW. En este sentido, en febrero de 2013 se inició la explotación

de una planta en Huelva un una potencia instalada de 50 MW y se encuentra

actualmente en fase de puesta en marcha y pruebas una instalación en Mérida con

una potencia de 20MW y cuya entrada en explotación comercial está prevista en

el tercer trimestre de 2014.”

Notas explicativas de los estados financieros

consolidados resumidos del periodo de 6 meses terminado el 30 de Junio de 2014.

Líneas de negocio: Como ya

hemos visto la actividad se divide principalmente en dos sectores, aunque

también se dedica, en un porcentaje muy pequeño a la actividad forestal.

-Producción

de pasta de celulosa. Es el mayor productor

de celulosa de mercado BHKP (Bleached Hardwood Kraft Pulp (printing

and writing paper) Pulpa de celulosa blanqueada de madera, usada

principalmente en la fabricación del papel de imprimir y escribir) en

Europa, centrado en la celulosa de eucalipto, con una capacidad instalada de

1,3Mt anuales repartidas en tres plantas, Huelva, Navia y Pontevedra. (Producción

1s 585.000t) lo que supone una tasa de utilización del 91%.

Particularmente

pienso que este mercado tendrá cada vez menos demanda en aumento del papel

reciclado (para embalajes, cartones...).

Por

otro lado, el precio de la celulosa presenta una tendencia bajista desde los

780$/t a principio de año a los 740 actuales, motivado principalmente por la ampliación

de oferta por nuevas plantas de la competencia.

La

demanda baja en Europa y Usa y sube en China

-Producción

electricidad. Con 300MW de capacidad instalada en

plantas de cogeneración y una energía vendida de 696GWh en 1S (1896 GWh en el

ejercicio de 2013).

Como vemos los sectores están

conectados entre ellos (sinergias) y aunque parece una idea original es algo

común en todas las industrias del sector.

Competencia:

Suzano (Brasil): Ha instalado una nueva planta en Brasil (segundo

productor de celulosa mundial) en diciembre 2013 de 1,3Mt en Maranhao

(capacidad instalada del grupo de 3,4MT)

Arauco (Chile): Nueva planta en Uruguay (en

sociedad con Stora Enso) en Junio de 2014 de 1,5Mt en Montes de Plata.

Capacidad instalada total de 3,2Mt.

Stora

Enso (Suecia y Finlandia). También se dedica al papel

reciclado y cuenta con unos 2,5Mt instalados.

La

competencia se está poniendo las pilas y cogiendo cuota de mercado en países

emergentes de America del sur.

Diversificación geográfica:

Ventas: El 95% de las ventas está

en Europa (62,7% Alemania, Italia, España y Francia) de los cuales el 15,5% es

España, la cuota del mercado europeo es del 15%.

El otro 5% corresponde a Israel y

Otros Países. En China, el mayor consumidor mundial, hubo ventas en 2013 (1,8%)

pero parece que son insignificantes en 2014.

Los centros de producción están

todos en España. Parece que la internacionalización no es lo fuerte de la compañía.

Principales inversiones:

Aquí es donde creo ver lo que no

me gusta de la compañía.

Las inversiones de mantenimiento

son de unos 40M anuales desde 2007 a 2013.

En los

últimos años las inversiones de crecimiento se han dirigido a la creación de

centrales eléctricas, con el objetivo de reducir costes, de tal manera que

alguna de sus fábricas ha llegado a ser autosuficiente energéticamente.

Ahora con la aplicación de la

reforma energética, veremos si son buenas inversiones o no. (A mi parecer creo

que han pensado que las subvenciones en renovables eran perpetuas, y han dejado

de lado la inversión en la actividad principal, me hubiera gustado que

invirtieran en la producción de otros productos con más potencial de

crecimiento, el papel reciclado creo que podría ser uno de ellos).

Perfil estratégico:

El

mercado en el que es “líder” (lo dicen ellos, yo no) es el europeo, éste tiene

la demanda en tendencia bajista, y además tenemos el precio bajando por el

aumento de la oferta de la competencia.

En la

página 4 del Informe de Gestión del 1S nos dicen que el plan de inversión se

centra en la recuperación de competitividad y reducción de costes de 100M de

2014 a 2016. (Sí, habéis leído bien “recuperación de la competitividad”, ¿ellos

mismos dicen que ya no son competitivos?).

Conclusión, el principal objetivo

de la compañía es reducir costes. (No me gusta nada, yo soy más partidario de

aumentar los ingresos).

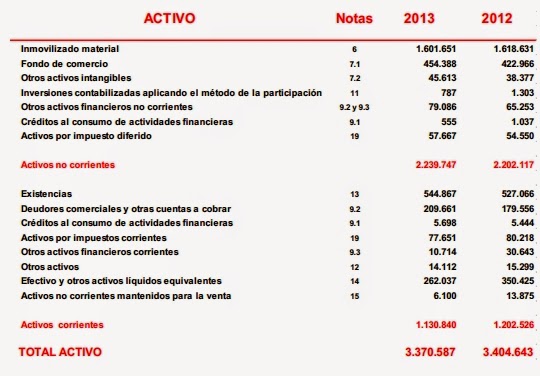

ANALISIS BALANCE DE SITUACION:

Como ya sabéis, me gusta ir

comparando los datos de un ejercicio con los anteriores para ver la evolución

que ha tenido la empresa en un largo periodo de tiempo, nos hemos ido hasta

2007, en pleno auge industrial.

El líneas generales estamos en la línea de los

activos de 2008 con la deuda de 2007, el patrimonio neto de 2008 con el

apalancamiento de 2007 (26% en 1s2014 y 25% en 2007).

En todos estos años, la empresa

se ha desprendido de una planta de celulosa en Uruguay (2009-2010), y ha

instalado plantas de producción de electricidad en España.

En estos años la compañía ha

pasado de tener un Fondo de maniobra Negativo (Pasivo no corriente + Patrimonio

neto – Activo no corriente), es decir tenía necesidad de crédito a corto plazo

para financiar la estructura de la empresa a tener un fondo positivo de 136,6M

de euros. (Tenemos totalmente financiada la estructura de la empresa y nos

sobra para cubrir parte de los costes corrientes u operativos).

Además la empresa ha sabido

disminuir las necesidades operativas desde

154M de Euros a 46M.

La partida que más me ha llamado

la atención es el aumento de tesorería desde 7M aprox. en 2007 a los 126M a final de este semestre. (Ésta es

una de las causas principales de la reducción de las necesidades operativas.

Como conclusión podemos decir que

la compañía ha ganado mucho en solvencia en estos años.

Creo que la empresa tiene la

capacidad de crecer pero le falta tener un producto o un mercado con demanda

creciente. (Hay que vender cosas nuevas a los de siempre o las cosas de siempre

a gente nueva, como dijo uno de nuestros maestros de la inversión).

ANALISIS DE LA CUENTA DE RESULTADOS:

Las ventas han estado más o menos en línea desde 2010,

aunque parece que este año es especialmente malo (-23%), creo que está

influenciado por la reforma energética reciente.

El resultado de explotación ha

pasado a positivo en 2010 y se ha mantenido hasta finales de 2012, después se

ha reducido y este año creo que será negativo. (Parece que la planta de Uruguay

hacía aguas por algún lado, por eso se vendió).

En cuanto al beneficio neto, éste

se ha reducido mucho en 2013 y no se va a recuperar en 2014, aquí es donde

vemos ese intento de recuperación de la competitividad que mencionábamos en los

párrafos anteriores.

El flujo de caja para el

accionista (EFC) se ido alternando entre positivo y negativo, aunque este año

parece que rompemos la tendencia y volverá a ser positivo (motivado por las

bajas inversiones y la disminución de las necesidades operativas (NOF) de las

que hablábamos anteriormente, es decir aunque se reduce mucho el beneficio e

incluso entramos en pérdidas este año nos sobra dinero para disminuir deuda y

repartir dividendos, curioso verdad? Unos de los motivos lo tenemos en que las

amortizaciones y los deterioros de valor que no son un gasto dinerario,

influyen en el cálculo del beneficio pero no del Flujo de caja Estamos comiendo

de las reservas y el crecimiento del anterior ciclo. He de comentar la

importancia que en años anteriores ha tenido la partida de Trabajos realizados

por el grupo para su inmovilizado, la cual no he tenido en cuenta para el

análisis de los flujos de caja.

RATIOS:

Para calcularlos he cogido el

valor bursátil actual. 1,60.

PER: -8

EV/EBITDA: 72,70

Rentabilidad s/ capital: -2,71%

Coste Capital: 8%

Valor contable: 2,55

ROE: -7,61%

Pay-out: 40% aprox.

El PER y EV/EBITDA no dice gran cosa cuando una empresa está en

perdidas, si que quiero destacar que el PER en 2013 era 154 (con un valor

bursátil de 2,65), era previsible la gran corrección que ha tenido el valor.

Por otro lado vemos que el valor

contable es de casi de 1,6 veces que la cotización.

Parece que la empresa está barata,

pero es una buena empresa?

VALORACION:

Para valorar la empresa (valor intrínseco)

nos basaremos, como de costumbre, en el

método de descuento de flujos de caja futuros.

El Escenario que he creado:

Continuamos

con la demanda y el precio en bajada, ya que no veo indicios de recuperación,

es más creo que perderán cuota de mercado. Los gastos se reducirán debido a las

inversiones previstas.

-Apalancamiento

constate e igual que 2013 (25%).

-Inversiones

en activos fijos de unos 50M de euros anuales y aumento a partir de 2017.

-Tasa

de descuento del 13%

El valor que obtenemos (para

diciembre de 2014) es de 0,62 con un aumento para los próximos años entre 5% y

10%.

CONCLUSION Y PERSPECTIVAS:

Como resultado del análisis vemos

que la empresa es solvente aunque no está en el mejor momento (Mercado saturado,

precios a la baja, fuerte competencia).

La cotización está barata según

el valor contable, pero el futuro de la compañía no parece muy prometedor.

Mira que me gustaba la empresa

antes de empezar el análisis, pero creo que se han equivocado con tanta

inversión en electricidad y han dado de lado su principal fuente de ingresos.

RECUERDO QUE ESTA ES MI

INTRERPRETACION, ESPERO LAS VUESTRAS Y POR SUPUESTO QUE ME LA DISCUTAIS.

.png)

.png)

.png)

.png)

.png)

.png)

.png)